Iga kord kui seltskonnas räägitakse kinnisvarast, ei saa me üle ega ümber ka euriborist. Mis imeloom see euribor on ja kuidas ta mõjutab sinu kodulaenu makseid, võtab artiklis kokku Lahe Kinnisvara kutseline kinnisvara hindaja Kadri Pohlak.

Lihtsustatult öeldes on euribori näol tegemist määraga, millega on Euroopa pangad valmis üksteisele eurodes raha laenama. Euribori määrasid on kokku viis, kodumajapidamised puutuvad enamasti kokku 6 kuu euriboriga, kuid olemas on ka 1 nädala, 1 kuu, 3 kuu ja 12 kuu euribor.

Euribori määrad avaldatakse igal tööpäeval kell 12 ning need kujunevad suure bilansimahuga Euroopa pankade keskmiste hinnangute baasil. Hinnangud omakorda tuginevad sellele, mis toimub majanduses (näiteks seoses inflatsiooniga), aga ka nõudluse ja pakkumise poole peal.

Tabel 1. Kuue kuu euribori muutus viimase poole aasta jooksul.

Euribori määr (siin ja edaspidi 6 kuu euribor) ning sellele lisanduv panga marginaal moodustabki sinu eluasemelaenuintressi: esimene määr on muutuv ja teine fikseeritud. Seejuures ei peakski me tegelikult rääkima vaid kinnisvaraga seotud laenudest, sest lisaks neile on euriboril oluline roll ka teiste laenude, liisingute, hoiuste ja tuletisinstrumentide määrade kujunemisel.

Euribori määr ja selle muutumine annab seega olulise panuse laenu kulukusele. Pikka aega nautisime me negatiivse euribori vilju ning see tähendas enamasti 0% määra, mistõttu koduostja igakuised laenumaksed võrdusid panga marginaaliga.

Negatiivsetest intressimääradest on kiire inflatsiooni tõttu saanud aga ajalugu: veel juuni algul nullist allpool püsinud määr on septembri keskpaigaks ületanud 1,5%.

Kuigi pikas perspektiivis on sel inimestele positiivne mõju, kuna pidurdab üleüldist hinnatõusu, siis kitsamalt koduostjatele on paljuski tegemist halva uudisega, sest igakuised laenumaksed suurenevad märgatavalt ning ka laenumaksete fikseeritud osa kipub enamasti olema euribori määraga korrelatsioonis. Seega võib oodata mingisugust muutust ka marginaali osas.

Milliseks kujuneb lähiajal euribor?

Vaadates turgude ootust euribori edasise käitumise osas, ei paista pilt kuigivõrd helge olevat: euribori forward kõver ehk turgude hinnang tulevasele määrale näitab seda, et aasta pärast võiks euribor jääda 2,3% juurde ehk ligi 1 protsendipunkti võrra tänasest tasemest kõrgemale.

Luminori panga klienditeenuste juht Eestis Kaspar Kork näeb euribori väljavaadet samuti tõusvas joones: “Kui kuue kuu euribor on praegu 1,5% ja aastane 2,1%, siis järelikult peab ka kuue kuu euribor lähiajal jõudma üle 2%. Kui hinnatõus ja hinnatõusu ootus ei rauge uue aasta alguseks, siis on võimalik ka märksa suurem intressitõus.”

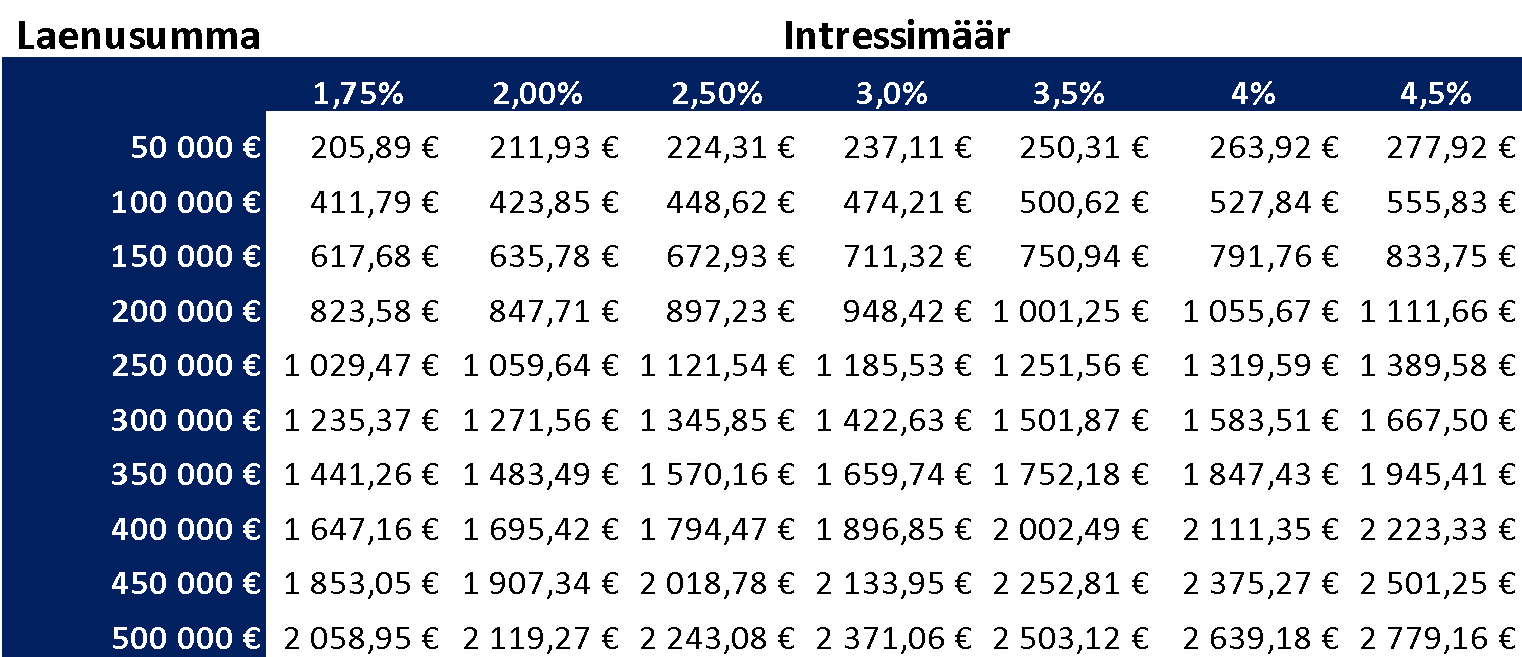

Tabel 2. Intressimäära mõju muutus laenu igakuisele tagasimaksele

Vaadates eelnevat tabelit, siis selle selgituseks niipalju, et tegemist on keskmise ehk 25 aasta pikkuse laenu tagasimakse summadega ning intressimäärade puhul tuleb arvestada sellega, et kui 0% euribori puhul jäid madalamad määrad 1,6–2,0% vahele (panga marginaal), siis täna tuleb neile lisada 1,5 protsendipunkti ning aasta pärast võib olla isegi 2,3 protsendipunkti.

Esimesel juhul jääks intressimäär kokku arvutatuna 3,1–3,5% ja teisel 3,9–4,4% vahele. Seega näeme odavamate laenude osas igakuiselt 50–100 euro suurust tagasimakse summa kasvu, kallimate laenude puhul räägime aga juba paarisaja eurostest summadest.

Juhul kui kulude kasv ei tundu üksikuna võttes tohutult suur, siis siin tuleb arvestada sellega, et lisaks koduomanikele mõjutab tagasimakse summade kasv ka investoreid ja ettevõtjaid. Tegemist on siiski ühe osaga elukallinemise paketist, kuhu kuuluvad nii toidu, kodusooja, elektri ja kütuse hinna kallinemine.

Eelnev info puudutas peamiselt ujuvaid intressimäärasid. Eesti panga andmetel on selliseid eluasemelaenu omanikke üle 90%.

Kas tõusva euribori valguses tasuks intress fikseerida?

Kuidas on aga lugu intressi fikseeritud määradega, mis võimaldavad väljaminekuid palju paremini ennustada ja hallata ehk teisisõnu riske maandada?

Ehkki Eestis on see praktika pigem haruldane nagu näitab ka statistika, siis näiteks USAs ja Suurbritannias on intressimäärade fikseerimine palju laiemalt levinud. Eestis pakkusid kuni tänavuse aastani sellist varianti ainult mõned üksikud pangad ning olukorras, kus euribor muutus positiivseks, oli õige aeg fikseerida hoopis aasta tagasi, kui seda sai veel teha nullintressimääraga.

Olukorras, kus euribor on 1,5% juures, on 5-aastase fikseeritud intressimääraga toote hind täna 2,4% ehk ligi 1 protsendipunkti võrra kallim kui ujuva euribor hind, ent näiteks madalam kui turgude ootus euribori edasiste liikumiste osas.

Seega tänases olukorras tähendas 2% pangamarginaali juures ujuv määr 3,3% intressi ning fikseeritud määr 4,2% intressi. Kui aga panustada oluliselt kõrgematele euribori määradele, kui on tänane turgude ootus, siis pigem tasuks määr ära fikseerida.

Seda, milline otsus tuleks praeguses olukorras langetada on võimatu täieliku kindlusega öelda, lõppkokkuvõttes on see iga koduomaniku personaalne otsus, mis tuleneb tema hinnangust oma rahaasjadele.

“Ajal, kui olukord majanduses viitab euribori edasisele tõusule, pakub ka Luminor oma klientidele kodulaenu intressimäära fikseerimist. Seda nii uute kui ka olemasolevate laenude puhul ning huvi sellise võimaluse vastu on suur,” ütles Luminori panga klienditeenuste juht ning jätkas, et üldjuhul on fikseeritud intressimäär kõrgem kui fikseerimata. „Samal ajal on see justkui kindlustus edaspidise laenu kallinemise vastu ning aitab paremini planeerida pere eelarvet, kuna laenumakse suurus fikseerimise perioodil ei muutu,“ lisas Kork.

Euribori kasv – kas sellel on ka positiivseid külgi?

Euribori kasv ei tähenda aga ainult halbu uudiseid, sest üldiselt kipub laenukulukus olema pöördvõrdeliselt seotud kinnisvarahindadega – kõrgem euribor koos elukalliduse kasvuga peaks teoorias pakkuma leevendust kinnisvarahindade kallinemisele.

Kõrge euribori määr tähendab ligipääsu vähenemist kodulaenuturule, kuna laenusobilikke kliente on karmimas finantseerimiskeskkonnas lihtsalt vähem. Väiksem ligipääs tähendab aga potentsiaalsete koduostjate arvu vähenemist ning juhul kui pakkumiste arv oluliselt ei muutu, toob see kaasa tehingute arvu vähenemise ja hinnakasvu pidurdumise ning selle võimendumisel ka hinnalanguse.

Eestiga sarnastel liberaalsetel turgudel, kus kinnisvara hinnakasv on viimasel paaril aastal olnud väga kiire ning intressid ei ole olnud fikseeritud, oleme juba näinud hinnalangust (Austraalia, Kanada, Rootsi, Uus-Meremaa).

Mida liberaalsem turg, seda kõikuvamad on hinnad ning halvemal juhul jääb hinnalangus 20% juurde ja kohati ka kõrgemale. See aga tähendab, et hoolimata kõrgematest intressimääradest on võimalus vähendada oma igakuised kodulaenumakseid suuremad, kui need olid aasta tagasi.

Kas laenuvõtjad saavad kõrgete intressidega hakkama?

Luminori klienditeenuste juht Eestis Kaspar Kork ütles, et kodulaenuturgu on viimasel poolel aastal rohkem mõjutanud kiire kinnisvara hinnakasv ning üleüldine tarbija kindlustunde langus. „Need on peamised mõjutajad, mis on pannud inimesi oma soove veelgi rohkem läbi kaaluma. Samuti üleüldine väga kiire hinnakasv mõjutab ka järgmisel poolel aastal oluliselt inimeste võimekust uut kinnisvara osta. See kokku tähendab, et ostuotsused tehakse kaalutletumalt,” tõi ta välja.

Korki sõnul on kuue kuu euribor püsinud nii kaua negatiivne, et laenuvõtjad on hakanud madalaid intresse ja igakuist muutumatut laenumakset loomulikuks pidama. Siiski on majandus tsükliline ning koos muutustega makromajanduses liiguvad ka intressid. „Seetõttu oleme ka varasemalt klientidele südamele pannud, et madalad intressid ei saa püsida kogu pika laenuperioodi lõpuni ning võimaliku euribori tõusuga tuleb laenu võttes kindlasti arvestada“, lisas ta.

Kork tõi näiteks, et kui varasemalt nullis olnud euribor tõusis augustis 1%-le, tõi see 100 000 eurose ja 20-aastase laenu puhul kaasa keskmiselt 50 euro suuruse igakuise laenumakse tõusu. Kui aga euribor peaks tulevikus tõusma 4%-le, siis tähendaks see laenuvõtjale lausa üle 200 euro suurust igakuist laenumakse tõusu. „Täpne laenumakse suurenemine sõltub olemasolevast marginaalist ja laenu tähtajast, kuid igal juhul tasuks kodu soetamisele mõeldes sellised arvutused enda jaoks läbi teha ning mõelda, kui suureks igakuiseks laenumakseks ollakse valmis,“ selgitas ta.

„Peame väga oluliseks, et inimesed oma kohustustega hakkama saaksid. Lähtume Luminoris vastutustundliku laenamise põhimõtetest ning seejuures arvestame ja räägime juba laenu andes, et intressid võivad tõusta,“ rääkis Kork. Ta lisas, et laenu väljastades arvestatakse isegi sellega, kas klient oleks võimeline laenu tagasi maksma, kui kehtiks näiteks 6%-ne intress. Korki sõnul annab see mõlemale osapoolele kindluse, et intressitõusust tulenev potentsiaalne täiendav kulu on laenuvõtjale jõukohane.