Kindlustused katavad õnnetusjuhtumeid, kuid kas nad katavad ka ilmastikuoludest tingitud kahjud? Paljud seda ei tea, aga ilmastikuoludest tingitud kahjude hüvitamine on teinekord piiratud, mistõttu on oluline enda kindlustusele pilk peale visata ja veenduda, et on sõlmitud ikka õige poliis.

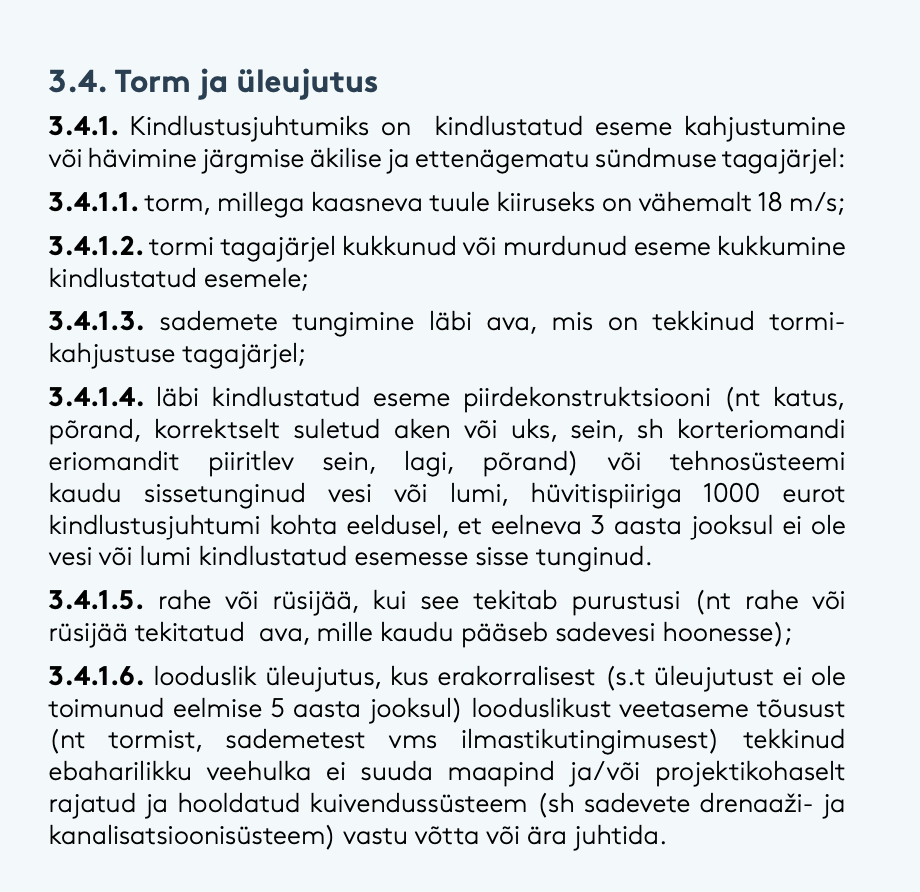

Näiteks Gjensidige pakub tormi ja üleujutuse eest kindlustust, aga kui tingimustesse täpsemalt süveneda, siis selgub, et tormile on seatud tuulekiiruse piirangud ning kui viimase 3 aasta jooksul on samas kohas kindlustusjuhtum olnud, siis seekord nad kahju ei korva. Küll aga on neil muid tingimusi, mis on soodsamad või samaväärsed, kui teistel, kes tuulekiirust ei piira.

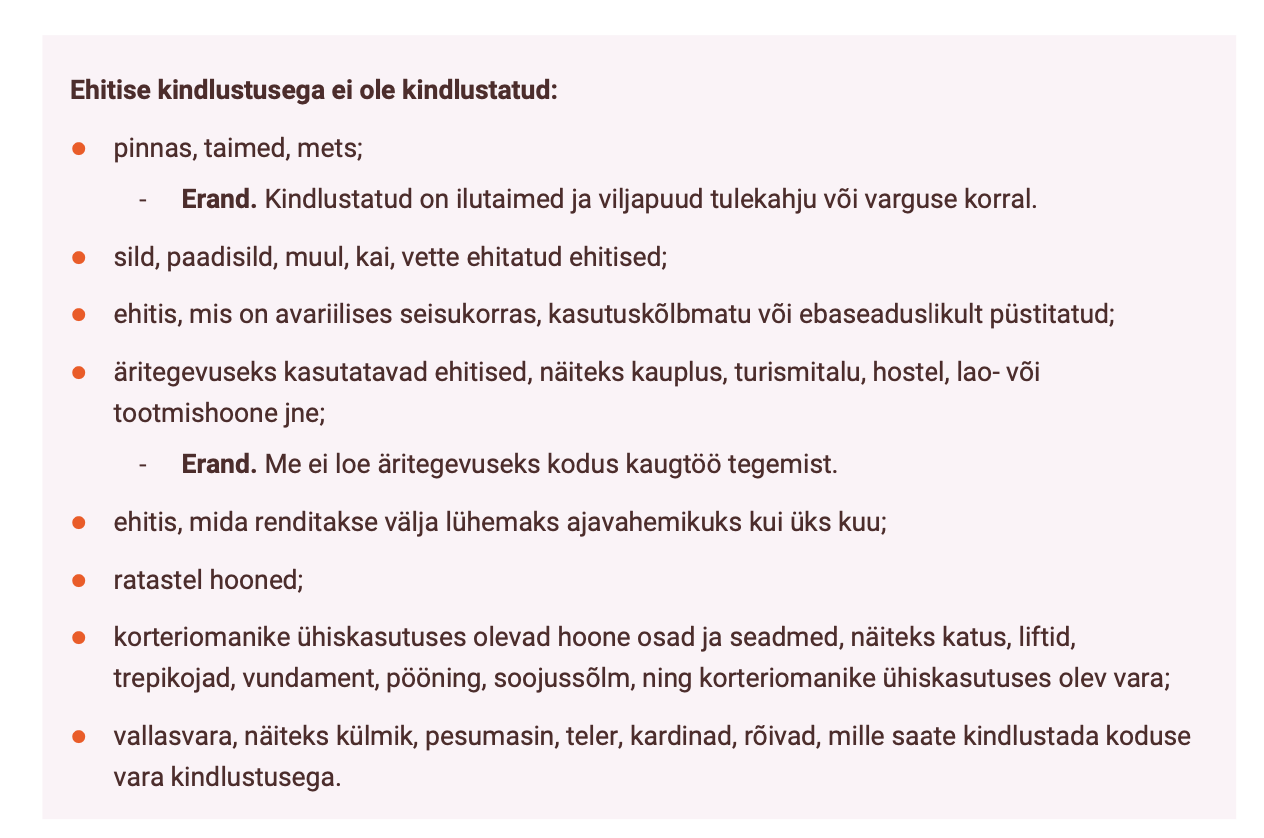

Probleemiks võib olla ka lumeraskuse all kokku vajunud aiad või abihoonete ja varjualuste katused. Seda ei kindlustata ühel lihtsalt põhjusel: lume koristamine peaks olema inimese enda vastutus.

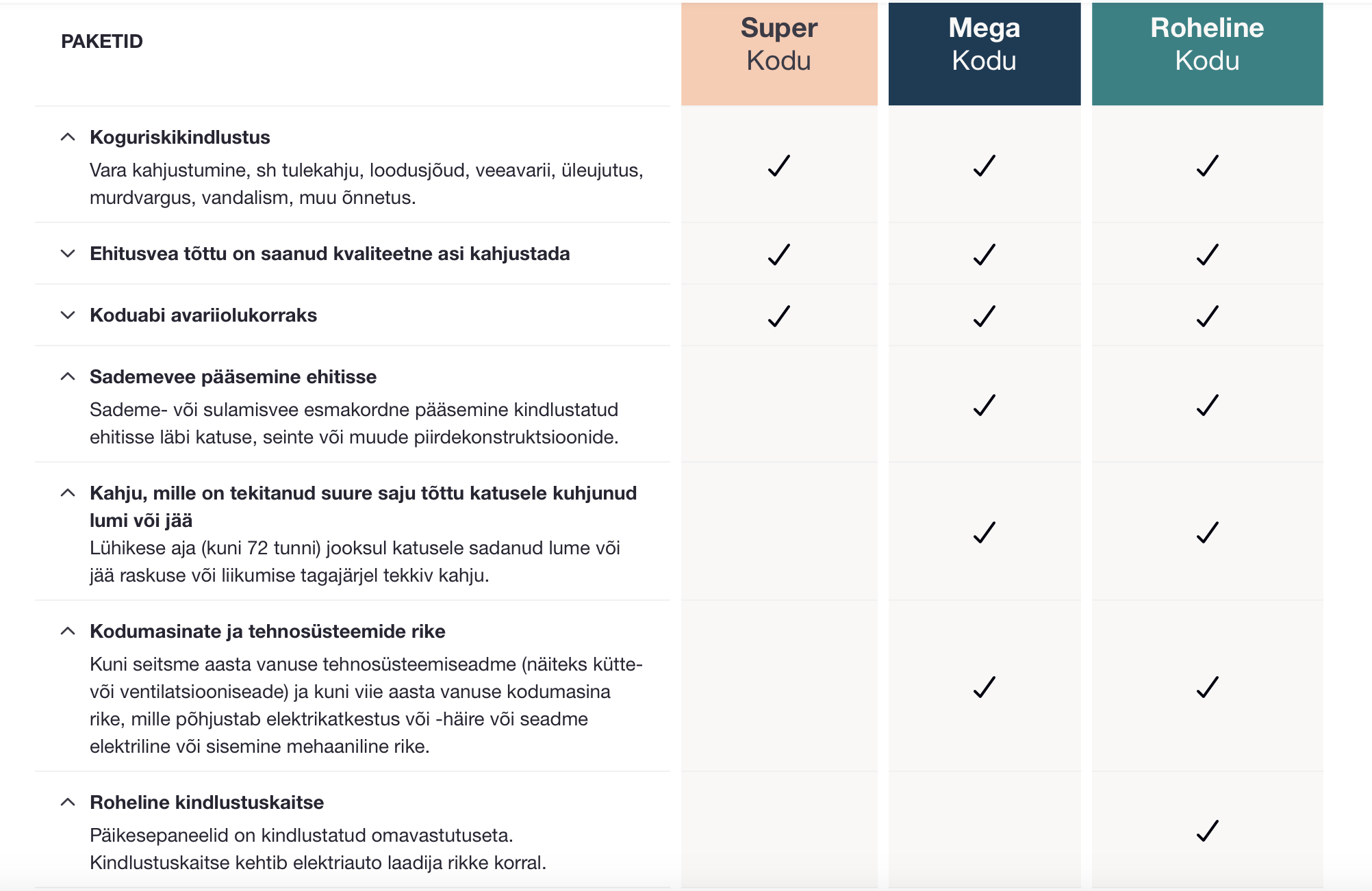

Näiteks If-kindlustusel on koguriskikindlustuse paketis on jää ja lume raskuse all tekkinud kahjude hüvitamine täitsa olemas, kuid see on kõige kallim poliis. Swedbanki kodukindlustus on hoopis selline, et nad kindlustavad kõike, mis ei ole nende välistustes kirjas. Ilmastikuoludest mainitud kahjude tekkimist välistuses ei olnud, seega ka lumega sisse vajunud aiavärav peaks olema kindlustatud.

Peale selle tuleb jälgida, mis kuulub ehitise alla või mitte. Näiteks Swedbanki kindlustuses seisab et, kodu lähedal või hoovis vette ehitatud ehitised ning ilupuud ja taimed poleks praeguste ilmaolude poolt kaitstud. See punkt on sarnane paljudes kindlustustes.

LHV kindlustus on oma tingimustes selgelt välja toonud, et katavad oma kahes mahukamas paketis lühikese aja jooksul katusele sadanud lume või jääraskuse või liikumise tagajärjel tekkinud kahjud. Küll aga ei ole ehitis kindlustatud, kui selle kindlustuse soovib teha üürnik ja kodu kasutatakse üürikoduks.

Oma kindlustuse valimisel lähtu alati sellest, millised on sinu vajadused. Kui oled kindlustuse sõlminud kindlustuse pärast, siis on see praegusel raskel ajal raha maha viskamine. Kõige õigem on mõelda, mis tingimused on hästi olulised ja seeläbi leida endale õige kindlustaja ja kindlustuspoliis.

Vaata üle ka koduse vara kaitse

Kui tormituul lükkab puid ümber ja lumi laste mängumaja katuse sisse, siis ka kodune vara võib olla ohus. Elektrikatkestustega juhtub õnnetusi, mille tagajärjel kodune tehnika otsad annab ja seda paljud kindlustused ei korva.

Eriti hoolas peab olema oma ööseks laadima pandud nutiseadmete ja arvuti suhtes, sest nendele kehtib kindlustus vaid aasta-paar, kui sedagi. Kindlustused eeldavad, et inimesed jälgivad ilmaolusid ning ennetavad kahjusid, mis võiks nende varale seetõttu tekkida.

Näiteks eelmainitud LHV kindlustab elektroonikaseadmeid 30 protsendi ning nutiseadmeid 2 protsendi ulatuses koduse vara kindlustussummast, kui nad pole juba liiga vanad seadmed ja kui on valitud õige kindlustuspoliis. Swedbank ei kindlusta näiteks arvutilitsentse või olulisi andmeid, mis võiks rikkega kaotsi minna.

Gjensidige kindlustus on nutiseadmete ja arvutite puhul laiahaardelisem ja kindlustab isegi tööks kasutatavaid ja töökohale kuuluvaid arvuteid ja seadmeid, mida paljud teised ei kindlusta, kuid selgelt on välja toodud, et elektrihäirete või elektrikatkestuste puhul kahjuks kindlustus ei kehti.

Ega põhiline ongi, et kindlustuse kasutaja teaks, kuidas ja mis tingimustel ta oma kindlustust kasutada saab. Eriti oluline on see ju siis, kui seda päriselt vaja läheb. Oma kindlustuse tingimustega oleks mõistlik igas kvartalis korraks jälle tutvust teha, et hinnata, kas on valitud sobilik poliis ning olla ka võimalike tingimuste muudatustega kursis.