Eluaseme laenu võtmisel on tagasimakse graafiku puhul kaks valikut: annuiteetgraafik või võrdsete põhiosadega maksed. Kuidas nende vahel valida? Mis on ühe ja teise plussid ning miinused? Palusime pangal lahti seletada.

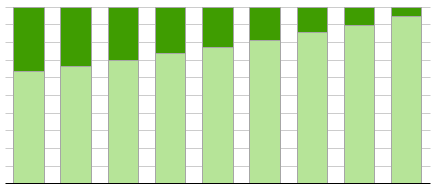

SEB kommunikatsioonijuht Julia Piilmann märkis, et annuiteetgraafiku puhul on laenumakse igas kuus ühesuurune, koosnedes laenu põhiosa tagasimaksest ning intressist. “Laenu tagasimaksmist alustades on seega suurem osakaal intressidel, aga gga järgmise maksega suureneb põhiosa tagasimakse osakaal,” ütles ta.

Kui muutub intressimäär või muudetakse laenutähtpäeva või kui tagastatakse laenu suuremate erakorraliste tagasimaksetena, siis muutub ka annuiteetmakse suurus.

“Annuiteetgraafikuga on laenukoormus ühtlasemalt jaotunud ning mõõdukad kuumaksed võimaldavad kokkuvõttes suuremat laenusummat,” märkis Piilmann.

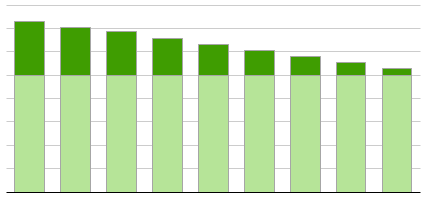

Võrdsetes põhiosades maksete puhul jagatakse laenu põhiosa aga kõigi maksete vahel võrdselt ning sellele lisandub laenujäägilt arvestatud intress (mida suurem on laenujääk, seda suurem on intress). “See tähendab, et igakuise laenumakse summa on alguses suurem ning väheneb laenu lõpptähtaja lähenedes. Pangale makstav summa on iga kuu erinev,” ütles Piilmann.

“Kui laenu tagasimakseperioodi alguses on võimalik lubada suuremaid makseid, siis on kasulikum valida võrdsetes põhiosades maksetega graafik, sest sel viisil tasutakse laenuperioodil kokkuvõttes vähem intressi,” selgitas ta. “Seda põhjusel, et laenujääk väheneb tänu igakuistele suurematele põhiosamaksetele kiiremini kui annuiteetgraafiku korral ning intressi arvutatakse laenujäägilt.”