Juba aasta aega on kõva kisa tehtud selle ümber, et paroolikaardid kaotatakse ära. Pangad ütlevad, et see on vana ja ebaturvaline tehnoloogia, teiseltpoolt karjub aga osa kliente, et nad on nii harjunud, see on mugav lahendus ja see teie ID-kaart ju kunagi ei tööta niikuinii.

Mis see paroolikaart üldse on?

Tammo Otsasoo, SEB Balti e-panganduse juht, räägib Rahageeniusele, et 90ndate lõpul oli pankade vahelises konkurentsis oluline internetipanga olemasolu. Kes esimesena internetis oma “kontori” avab, oli tegija. Tol ajal oli netipanka pääsemiseks ainus võimalus kasutada koode/paroole, mida jagati klientidele kas siis paberile või plastikule trükituna.

“Esimesed paroolikaardid olid ettevõtete raamatupidajatele jagatavad A4 paberlehed koos kordumatute koodidega. Kui nt. raamatupidaja kasutas ühe koodi ära, siis tõmbas ta selle maha ja kui kõik oli läbi kriipsutatud, siis pidi pangast uue saama,” räägib Otsasoo.

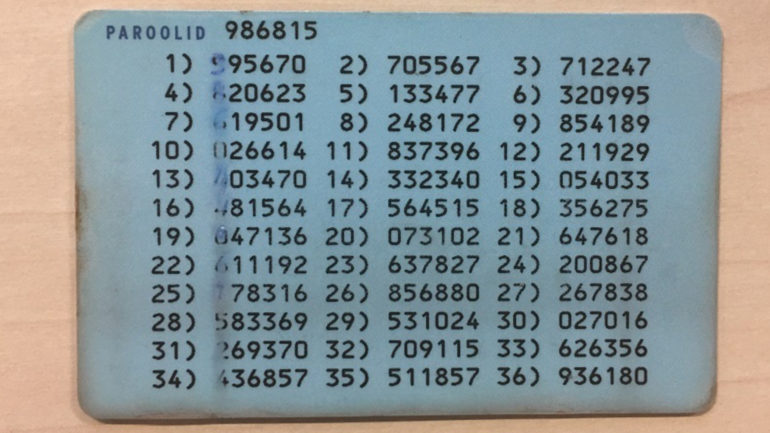

1998. aastal liiguti paberilt plastikule ning pangad hakkasid väljastama 30 või 60 koodiga koodikaarte. Kaart oli sama suur, nagu viis aastat varem kasutajateni jõudnud pangakaart, seega oli innovaatiline ja mugav see rahakotti, no näiteks pangakaardi ja taksofoni telefonikaardi kõrvale asetada.

Tunnus ja kaks koodi

“Igal kliendil oli internetipanka sisenemiseks eraldi kasutajatunnus, mis oli seotud nii püsiparooli kui väljastatud paroolikaardiga. Sisselogimise käigus küsiti kliendilt nii kasutajatunnust, püsiparooli kui ka ühte juhuslikku parooli plastikust paroolikaardilt. Kui kõik tunnused ja paroolid ühtisid, pääses klient internetipanka oma igapäevatoiminguid tegema,” selgitab Ede Raagmets, Swedbanki klienditeenuste divisjoni juht.

“Paroolikaardil oli algusaastatel mitu funktsiooni, sellel oli panga infotelefoni number, kuhu sai küsimuse korral helistada, aga ka netipanga aadress, kuhu kliendid järkjärgult liikusid,” täiendab Tammo Otsasoo SEB’ist.