Kui oled otsustanud oma II sambasse kogutud raha enne pensioniiga välja võtta, siis on sul selleks mitu valikut. Kindlasti ei tasu tormata, sest kuigi esimene periood avalduse esitamiseks kestab 31. märtsini, saab avaldusi esitada ka pärast seda.

Kuna II sammas on mõeldud selleks, et kindlustada elamisväärne elatustase pensionieas, siis on oluline enne avalduse esitamist läbi kaaluda valiku head ja vead.

Mida meeles pidada?

Esimese asjana tasub vaadata üle, kuidas mõjutab üks või teine otsus sinu tulevast pensioni Luminori pensionifondide veebikeskkonnas või Sotsiaalkindlustusameti pensionikalkulaatori abil.

Tulevast pensioni hakkab lahkumisotsus mõjutama kahel viisil. Ühest küljest tehakse rahaks juba tänaseks kogutud vahendid. Teisest küljest, mis veelgi olulisem, koos lahkumisega jäetakse tulevikus oma isiklikule pensionikontole kogumata 6% brutopalgast. Sellest 6%-st 4% jääb otseselt panustamata riigi poolt. Keskmise palga teenijale tähendab see, et 10 aasta jooksul jääb riigilt vastu võtmata enam kui 7000 eurot.

Kuna avalduste esitamise esimene periood on pikk (01.01 – 31.03.2021), ei maksa sellega kiirustada – väljamaksetega alustatakse alles septembris ning avalduse esitamise kuupäev seda ei mõjuta.

Kui oled juba avalduse esitanud, aga pole oma otsuses päris kindel või muudad lähikuudel meelt, saad avalduse enne jõustumist tagasi võtta. Aasta esimese kolme kuu jooksul esitatud raha väljavõtmise avalduse saab tühistada kuni 31. juulini.

Paneme südamele, et kui avaldus on jõustunud, ei saa sa järgmise kümne aasta jooksul enam uuesti II sambaga liituda. Enne otsustamist loe rohkem pensionireformi muudatuste kohta siit.

Kuidas oma pensioniraha juhtimist ise korraldada?

Need inimesed, kes soovivad oma pensioniraha juhtimist ise korraldada ning olla samal ajal edasi II pensionisamba süsteemis, ei tohi kindlasti esitada süsteemist raha väljavõtmise avaldust. Sellisel juhul jäävad nad ilma riigipoolsest panusest, milleks on 4% inimese brutopalgast ja peavad tasuma väljavõetavalt summalt tulumaksu.

Selle asemel on võimalus avaldada soovi kogutud vahendid viia üle isiklikule pensioni investeerimiskontole (PIK). Avalduste vastuvõtmine üleviimiseks algab 1. aprillist. Samuti tasub tähele panna, et esimene avalduste esitamise periood on nelja kuu pikkune ning soovides olla esimeses ringis, tuleb valik langetada alles juuli lõpuks ning raha liigub üle PIK kontole alles septembris. Meeles tasub pidada ka seda, et nii lahkumisavalduse kui ka PIK avalduse esitamise puhul ei ole tegemist ühekordse aktsiooniga ning fondidest saab üle liikuda PIK süstemeile ka tulevikus.

Tegutseme täna aktiivselt oma auhinnatud Luminor Investori platvormi kättesaadavaks tegemisega läbi pensioni investeerimiskonto ning klientidele avaneb võimlaus sellega liitumiseks esimese vahetusperioodi jooksul.

Iga inimene vastutab oma tuleviku eest ise

Paljudele võib tunduda, et pensioniiga on veel kaugel ning II sambasse kogunenud rahale leiaks kohe mitmeid paremaid rakendusi. Pea meeles, et keskmist palka teeniv inimene saab I ja II pensionisambast tulevikus kokku iga kuu kuni 40 protsenti oma tänasest palgast. Kui tunned, et see summa ei taga sulle piisavat elatustaset praegu, siis ei piisa sellest ka tulevikus.

Arvesta, et kui võtad II sambast raha välja, väheneb sinu oodatav pension veel 30 protsendi võrra. Seepärast tasub II samba kasutusse võtmise asemel kaaluda hoopis III pensionisamba avamist, et ei peaks vanaduspõlves raha pärast muretsema. Loe III pensionisamba eeliste kohta siit.

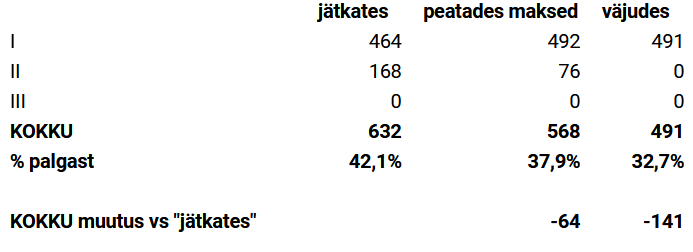

Vaata, kuidas mõjutab otsus II sambast lahkuda 1975. aastal sündinud ja 1500 eurot palka saava inimese pensionit:

NB! Rohkem küsimusi ja vastuseid Rahandusministeeriumi kodulehelt: https://www.rahandusministeerium.ee/et/ii-samba-kusimused-ja-vastused