Esmaspäeval kirjutasime juhtumist, kus pahane sõitja pidi maksma enda teadmata ostetud bussipileti eest, ehkki ta oli validaatori vastu sattunud pangakaardil viipemaksed sulgenud. Uurisime asja ja selgub, et eri pankade puhul tähendab viipevõimaluse keelamine erinevat asja.

Kas viipemakseid siis ei saagi päriselt keelata?

Kui oled Swedbanki klient, siis viipemaksete sulgemine välistab ka juhuslikud maksed ühistranspordis. Sama kehtib Luminori kohta.

Kõigi pankade kaartide puhul nii ei ole.

SEB pressiesindaja möönab, et “tõesti võib esineda olukordi, kus kliendi viipemakse funktsioon on välja lülitatud, kuid ühistranspordis sooritatud piletiost laekub deaktiveeritud funktsioonist sõltumata kliendile õnnestunud tehinguna.”

LHV ütleb, et ka nende kaardiga võib transpordis makse toimuda NFC tehnoloogia abil ka siis, kui viipemakse on välja lülitatud.

Sama kehtib Coop panga kohta.

Kaardisüsteemi arendaja Ridango ütleb, et parasjagu otsitakse koostöös pankadega lahendust, et ebamugavust kliendile vältida.

Kuidas viipemaksete sulgemine toimub?

Swedbank sulgeb viipemaksed nii, et sellekohane info salvestatakse otse pangakaardile. Selleks tuleb pärast netipangas vastava muudatuse tegemist sooritada kaardiga tavalises terminalis üks pin-koodiga kinnitatud makse. Siis teab validaator kohe, et mingit tehingut ei tule.

Ka Luminori kommunikatsioonijuht Hedwig Meidra kinnitab, et internetipangas või klienditeenindusse helistades tehtud muudatus rakendub kaardi kiibil peale järgmist kontaktset (pin-koodiga kinnitatud) tehingut kaardiga.

Teistes pankades aga tehakse vastav märge ainult panga infosüsteemi ja validaator algatab kaarti “nähes” ikkagi makse.

Miks trammivalidaatoris asi teistmoodi on kui poes makstes?

Ridango selgitab, et ühistranspordis töötavad viipemaksed offline-režiimis, see tähendab, et info edastatakse panka hiljem. Nii ei tea validaator [osade pankade puhul] esimest korda makset vastu võttes, et ta tegelikult seda teha ei tohiks ja saadab info tehingust panka ära. Kui pank makset menetlema hakkab, siis ta näeb, et tegelikult poleks tohtinud seda teha ja keeldub sellest.

Selle peale lisatakse kaart keelunimekirja, mis on sõidukites olevatele validaatoritele kättesaadav. Edaspidi enam sama kaardiga seal viipemakse läbi ei lähe. Teoreetiliselt.

Millest ikkagi jama tekib?

Kui pank saab aru, et tehingut poleks tohtinud toimuda ja lisab kaardi keelunimekirja, tulevad mängu kaardiorganisatsiooni reeglid. Nimelt on vedajal õigus võlgu jäänud tehingu eest raha välja nõuda veel 14 päeva jooksul. See on vajalik, sest makse võis jääda võlgu ka sellepärast, et kliendi kontol polnud hetkel piisavalt raha.

Kui nüüd piletisüsteemi haldav Ridango taolise päringu panka teeb, ei oska pank kahte otsa kokku viia ja ei saa aru, et küsitakse raha tehingu eest, mida tegelikult poleks tohtinud toimuda. Osad pangad võtavadki tehingu vastu ja seepeale eemaldatakse kaart ka keelunimekirjast. Seepeale hakkavad viipemaksed taas ühistranspordis tööle.

Sama võib juhtuda Londonis

Kuna see süsteem töötab rahvusvaheliste kaardiorganisatsioonide reeglite järgi, siis võid täpselt samamoodi kogemata teha makse näiteks Londoni ühistranspordis.

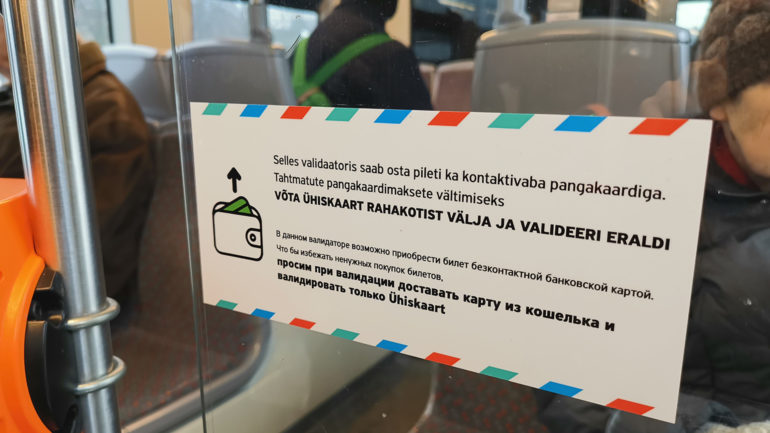

Kindluse mõttes võta kaart välja

Nii pangad kui ka Ridango soovitavad igal juhul: võta valideerimiseks kaart rahakotist välja. Teiseks tasub meeles pidada, et pangakaarti aktsepteerivad terminalid asuvad ühissõidukites vaid esiukse juures.