is kasulik oleks teada, kui mõnusalt sa oma pensionisammastega tulevikus ära saad elada. Paraku ei ole selle teadmise hankimine väga lihtne.

Suurema osa infost oma vanaduspõlve sissetuleku kohta saad kätte Pensionikeskuse lehelt, aga ka seal pead teadma, kuhu vaadata. Oma internetipangast võid saada lisainfot, aga võid ka mitte, sõltub pangast.

1. Kui palju mul raha on kogunenud?

Seda infot on kõige lihtsam leida kas oma kodusest internetipangast või www.pensionikeskus.ee lehelt. Logid aga paremalt ülevalt nurgast sisse ja kohe avalehel näed ära, millises fondis su varad on ja kui palju need parajasti väärt on.

2. Kui palju ma pensioni hakkan saama?

Sellele, kõige olulisemale küsimusele, ei ole lihtne vastust leida ja täpset summat polegi võimalik välja arvutada. On aga olemas kalkulaator, millega mängides on võimalik mingigi aimdus saada, kui suur su igakuine väljamakse võiks olla. Kui oled eelmises punktis teada saanud, kui palju sul II sambas praeguseks kogunenud on, saad selle summa sisestada siia kalkulaatorisse.

Mida siit teada saad: seda, mitu eurot valemisse sisestatud summast valitava perioodi jooksul valitava kindlustusseltsi kaudu sulle igakuiselt makstaks.

Mida siit teada ei saa: seda, kui suur see summa sinu pensionile mineku ajal reaalselt saab olema.

Selgitatult: see kalkulaator annab võimaluse mängida erinevate summade ja väljamakse perioodide pikkustega. Võid näiteks mõelda, kui kaua sul on kulunud praeguse summa kogumiseks ja püüda ära arvata (jah, nimetaksin seda arvamiseks, mitte arvutamiseks), kui palju see sinu pensionieerumise ajaks veel kasvada võib.

See arvamus tuleb igal juhul ebatäpne, sest sa ei tea: 1) kui suur saab olema eelolevate aastate jooksul sinu sissetulek, st maksed pensionisambasse; 2) sa ei tea, milline saab olema su fondi tootlus. Funktsiooni, mis võimaldaks teostada erinevaid projektsioone potentsiaalsete tootlusvahemikega, siin hetkel pole.

Isegi kui sa suudad ise välja arvutada erinevad kombinatsioonid, kui suureks su sammas võimalike tootluste korral kasvab, pead veel arvestama majanduse käekäiguga. Kui su pensionini on jäänud kümneid aastaid, on üsna kindel, et majanduskasvuga kaasnev inflatsioon närib raha praeguse ostujõu oluliselt väiksemaks.

Näiteks see Statistikaameti kalkulaator näitab, et 100 euro eest sai aastal 2009 osta sama palju kaupu kui täna 124 euro eest. See aga on vaid ilmekas näide minevikust ega ütle meile midagi kindlat tuleviku kohta.

Muide, Pensionikeskuse lehelt leiad ka kalkulaatori oma vanaduspensioni ehk I samba võimalike maksete arvutamiseks. Seegi võtab aluseks tänase info ja nõuab päris paljude andmete sisestamist, aga midagi ülemäära keerulist siin pole.

3. Kui suur on mu II samba varade tootlus?

Miks on vaja seda teada? Sellepärast, et hea tootlus võib sinu poolt sisse makstud varade väärtust aastatega oluliselt kasvatada. Kui aga tootlus peaks pikemaks perioodiks alla nulli kukkuma, siis see hakkab hoopis vähenema. Tõenäosus, et see juhtub, on aga väike väike.

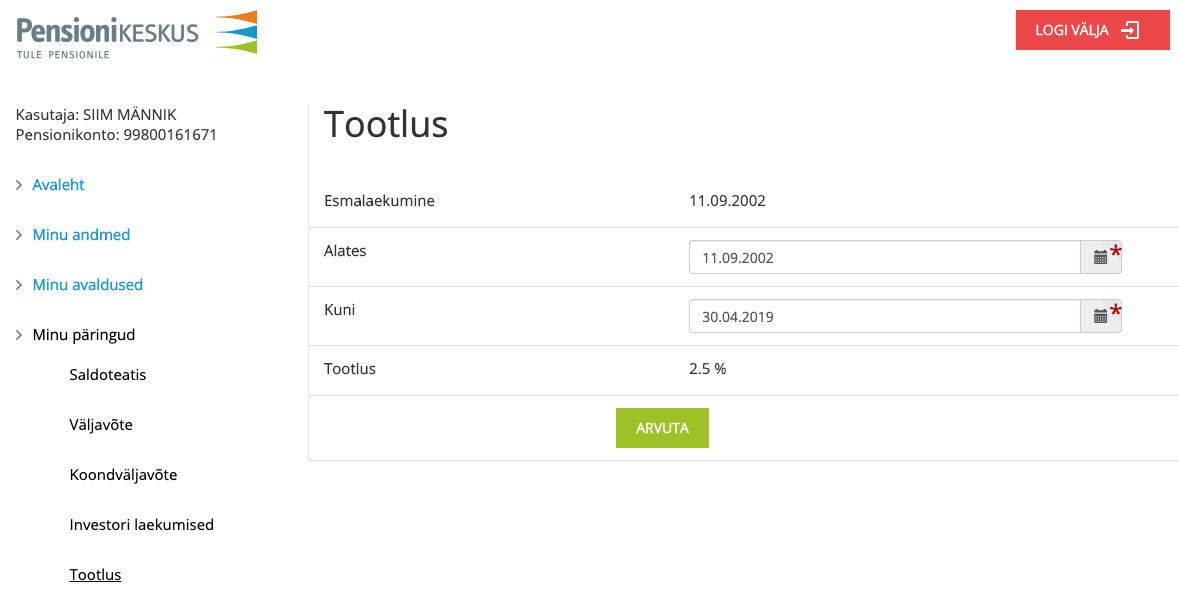

Pensionikeskuses näed seda, kui suur on sinu poolt valitud perioodi jooksul su varade keskmine aastane tootlus. Minu puhul on see maksete algusest olnud 2,5%. Eesti keskmine inflatsioon on läbi nende aastate olnud 3,2 – paraku rohkem kui minu fondi tootlus.

Tegelikult pole suurt mõtet seda tootluse numbrit kontekstiväliselt hinnata. Võib-olla takistasid objektiivsed põhjused tol perioodil suuremat tootlust saavutamast?

Siit lehelt saad võrrelda kõigi Eesti pensionidondide tootlust erinevate perioodide jooksul. See näitab nii seda, kui head tulemust teeb sinu fond võrreldes sarnase riskiastmega “kolleegidega”, kui ka seda, millised fondid üldse silma paistavad.

4. Kui palju ma haldus- ja muid tasusid maksan?

Nüüd läheb keeruliseks. See, kui hästi pensionivaral läheb, sõltub esiteks tootlusest, aga teiseks ka kuludest. Selle eest, et pank sinu poolt sissemakstud raha erinevatesse aktsiatesse ja võlakirjadesse paigutab, võtab ta sinult ka haldus- ehk valitsemistasu. Ja sõltuvalt fondist on need päris erinevad.

On see oluline? Jah, sest pensioni kogutakse pikki aastaid ja ka väikesed vahed kasvavad lõpuks suureks. Tuleva pensioniühistu kodulehelt leiad kalkulaatori, mis ilmestab tasude olulisust pikas perspektiivis.

Seda, kui palju sa täpselt tasusid oled maksnud, pangad oma kliendile ei ütle. Omaalgatusliku pusimisega sain teada, et olen viimastel aastatel oma 25 000 – 27 000 tuhande eurose portfelli pealt maksnud umbes 300 eurot aastas.

Kuidas sa saad ise tasusid arvutada?

- Vaata siit lehelt, kui suur on sinu fondi valitsemistasu määr – protsent portfelli väärtusest.

- Pane tähele, et tasud on aastatega muutunud, nii et kui tahad saada suurt pilti läbi aastate, pead läbi kammima fondi aruannete pdf-id aastate kaupa.

- Võta Pensionikeskusse sisselogituna vasakult menüüst “Saldoteatis” ja tee päring(-ud), milline on sinu II samba väärtus olnud aasta viimase päeva seisuga.

- Korruta intressimäär läbi oma portfelli väärtusega – nii saad teada, kui palju oled sel aastal haldustasu maksnud. Näide portfelli väärtusega 15 000 eurot ja haldustasuga 1,2%: 15 000 x 0,012 = 180 eurot.

Tegelikult on see vaid osa tõest, sest esiteks kehtis aastani 2010 ka osaku väljalasketasu ja palju õnne selle arvutamisel. Minu ponnistused Excelis näitasid, et aastatel 2002-2010 maksin seda kokku u 130 eurot, ehk siis oluliselt vähem kui haldustasu.

Lisaks on veel olemas tagasivõtmistasu, aga mina ei ole suutnud välja raalida, kas või mida see mulle tähendab. Ja veel kõigele sellele lisaks ei anna fondi aruandes kirjas olev haldustasu päris täpset lõpptulemust, sest kusagil toimuvad mingid ümberarvutused.

Tahad ikkagi tasudes selgust?

Olete kunagi vaadanud oma pangakonto väljavõtet? Toidu tellimise ja emotsiooniostude vahelt leiad aeg-ajalt ridu nagu “Kiirteavitamise teenustasu -0,20” või “MK teenustasu -0,16”. On ju elementaarne, et mind teavitatakse tasudest, mis mu kontolt maha võetakse. Pensioniga millegipärast sama loogika ei kehti.

Mulle tundub, et kokkuvõttes on ainult üks viis teada saada, kui palju me täpselt fondihalduritele (loe: pankadele) maksame. Tuleb neile lihtsalt pinda käia ja seda infot nõuda. Samal ajal tuleks nõuda, et riik selle info välja andmise kas fondihalduritele kohustuslikuks teeks või vähemalt ise Pensionikeskuse kaudu normaalselt ära realiseeriks.

Lisaks oleks vahva, kui riik tollesse kalkulaatorimajandusse natuke raha ja kasutajakogemuse kompetentsi investeeriks ning siis selle kommunikeerimise koos pankadega hästi läbi mõtleks.

Lõppeks pole ju mängus ei rohkem ega vähem kui sadade tuhandete inimeste tulevik.